Geld sollte nicht das Wichtigste im Leben sein, es ist aber schön, wenn man es hat. Mir macht es jedenfalls Spaß, mein Geld beim Wachsen zu beobachten, was es leider nicht immer tut. Wenn man sich bestimmte Ziele setzt und diese dann auch nach einer gewissen Zeit erreichen kann, ist das Glücksgefühl umso schöner. Man sollte nur nicht zu spät damit beginnen. Ich schreibe dies hier, um Anregungen für Investitionen auch mit kleinem Geldbeutel zu geben, denn man sollte nicht an falscher Stelle sparen. Dies ist also kein Ratgeber zur finanziellen Freiheit (am Besten noch mit 30 Jahren), allerdings können die erwirtschafteten Zinsen durchaus zu einem besseren Lebensstandard führen, wenngleich auch Risiko dabei ist (dazu weiter unten mehr), wobei da jeder wissen muss, zu welcher Gruppe man gehört.

Bei allen genannten Plattformen kann es zum Totalverlust des eingesetzten Kapitals kommen. Es nützt somit niemanden, auf vergleichsweise hohe Renditen zu spekulieren, wenn dann schlußendlich das Ersparte auf einmal weg ist. Entsprechende Maßnahmen, dem entgegen zu wirken, sollte man also ergreifen, wenn man auf das Geld nicht verzichten kann, darauf werde ich zum Ende des Artikels eingehen. Im Vergleich zu anderen bin ich auch ein Laie im Geschäft, wer also vorwiegend Renditen im zweistelligen Bereich sucht ist hier an der falschen Stelle, wenngleich ich dem einen eigenen Absatz widmen werde. Wer zu faul zum Lesen ist sollte von dem Thema ebenfalls die Finger lassen. Viele Seiten beschäftigen sich damit und es gibt unzählige hilfreiche Artikel, von denen ich einige unten aufführe, da ich selbst eine Komplettübersicht vermisst habe und bei meiner Recherche auf viele Fragen stieß.

Unter Crowdfunding versteht man die Finanzierung eines Projektes, wobei man normalerweise eine nicht-finanzielle Gegenleistung erhält, z.B. das fertige Produkt. Beim Crowdinvesting erhält man einen festen oder variablen Zinssatz, üblicherweise ist hierbei eine Bonuszahlung, gemessen am Projekterfolg, enthalten. Beim Crowdlending fällt diese Bonuszahlung weg (abgesehen vom Bonuszins für Frühanleger) und man erhält einen festen Zinssatz über eine feste Laufzeit. Mitunter werden die Begriffe aber vermischt, so dass man im Allgemeinen nur vom Crowdfunding in dem Sinne spricht, dass eine große Gemeinschaft ein einzelnes Projekt finanziert. Mehr zur Definition & Erklärung und zu den vier Formen der Crowdfinanzierung sowie ein Überblick über Crowdinvesting und passives Einkommen.

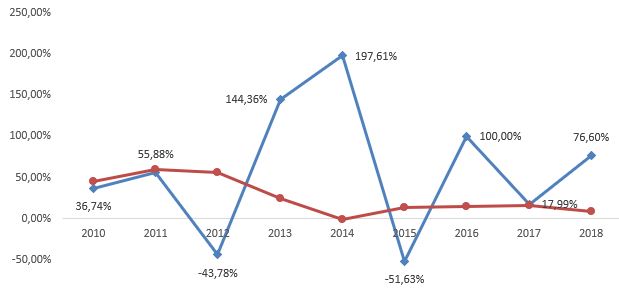

Früher war alles kein Problem. Für Fest- und Tagesgeldkonten gab es gute Zinsen zu verdienen und man konnte sein Geld bei der hiesigen Bank arbeiten lassen. Im Zuge der darauf folgenden Niedrigzinsphase habe ich bereits vor ein paar Jahren damit begonnen, Privatkredite (P2P - Person-to-Person) zu vergeben, wobei ich hier auch dem Trend schon hinterherlief. Ich bin also keiner der Pioniere, aber es gab ja auch keinen Grund, mich woanders umzuschauen. Als Plattformen kamen anno 2010 eigentlich nur Auxmoney und Smava in Frage. Großer Vorteil an Smava lag für mich im Poolausgleich. Jeder Kreditgeber zahlt hierbei anteilig in einen Pool ein, bei hoher Bonität wenig, bei niedriger Bonität umso mehr. Bei Kreditausfällen kommt es dann nicht zum Totalverlust, man profitiert dann vom sogeannten Poolausgleich (wobei jede Bonitätsklasse auf ihren eigenen Pool zurückgreift), was zumindest den Verlust etwas mindert. Automatische Gebotsassistenten, bei denen man auch Ausschlusskriterien (z.B. keine Kredite an Selbständige, unter Altersspannen lässt sich ebenfalls auswählen) angeben kann, erleichtern einem die Arbeit. Zu beachten ist hierbei, dass man erst Geld auf ein separates Konto einzahlen muss und erst dann die Gebotsabgabe (auch die automatische) möglich ist. Von 49 finanzierten Projekten sind bei mir drei ausgefallen, was einer Quote von 6,12% entspricht. Durch den Poolausgleich habe ich auch bei diesen in der Summe keinen Verlust erlitten. Profitierte die Plattform anfangs noch von hohen Zinsen sind diese mittlerweile auf ein Niveau gesunken, das kaum noch reizt, maximal 3-4% sind hier noch zu holen. Als Beispiel meine Zinszahlungsentwicklung seit meinem Investment bei Smava, die durch Ausfälle im Jahre 2014 sogar leicht negativ war, danach jedoch wieder ausgeglichen wurde (rote Linie). Dem gegenübergestellt sind meine gesamten Einnahmen aus Investments zu sehen. Zum selben Zeitpunkt hatte ich nämlich auch begonnen, in Fonds zu investieren, daraus resultieren auch die großen Schwankungen. Insgesamt bin ich jedenfalls mit einem guten Gewinn Anfang 2017 rausgegangen. Die Summe habe ich bewusst nicht in absoluten Zahlen, sondern in Prozentwerten angegeben, wobei der Richtwert immer der vorherige Monat ist, damit man direkt die Zinsentwicklung im Vergleich zum Vormonat vor Augen hat. Ziel war es für 2018 den Stand von 2011 zu erreichen, was ich auch geschafft habe. Langfristiges Ziel ist natürlich, den Höchststand von 2014 zu übertreffen. Im Fondgeschäft lief es dort ausgezeichnet, bei Smava jedoch genau umgekehrt.

Nachdem die Erträge also immer weniger wurden, begann ich den Markt zu sondieren. Ich befasste mich zunächst mit Ayondo, um auch mal ins Aktiengeschäft einzusteigen. Das Prinzip klingt einfach. Man nimmt die besten Händler in sein eigenes Portfolio, um von deren gutem Abschneiden zu profitieren. Allerdings hat dies erst Einfluss auf zukünftige Transaktionen, bei denen man entsprechend dem Einsatz Anteile automatisch mitkauft und später auch wieder verkauft. Sofern sich also bereits gut laufende Produkte im Händler-Depot befinden, hat man davon rein gar nichts, zumal kann man auch hier nicht davon ausgehen, dass Profit in der Vergangenheit auch zu Profit in der Zukunft führt. Ich halte das Modell zwar weiterhin für interessant, aber auch für sehr spekulativ.

Bondora fiel mir im Zuge der Recherche für P2P-Kredite ebenfalls ins Auge. Dies kam jedoch gerade zu einen Zeitpunkt, als es zu Änderungen in der Kreditvergabe kam, wobei Investitionen mit geringen Summen benachteiligt wurden. Aufgrund kritischer Stimmen zu dieser Vorgehensweise nahm ich Abstand davon, zumal es auch keinerlei Absicherung für die Kredite gibt. Dass das auch anders geht sollte ich erst später erfahren.

Mit Kapilendo entdeckte ich eine Plattform, auf der mein Lieblingsverein Hertha BSC auf der Suche nach finanzieller Unterstützung war. Bei der ersten Runde, die schon nach Minuten beendet war, fehlte mir jedoch das notwendige Kapital, da dies noch woanders gebunden war. Bei der zweiten Runde ein paar Monate später, kam ich beim ersten Anlauf, obwohl dieser nur für Mitglieder reserviert war, erneut zu spät (wieder war das Projekt nach wenigen Minuten finanziert), doch beim zweiten Anlauf konnte ich mein Gebot platzieren. Hier ist das Investment relativ sicher, da ich nicht davon ausgehe, dass mein Verein in nächster Zeit pleite gehen wird. Anders sieht es natürlich mit Firmen aus, die auf der Plattform nach Kreditgebern suchen. Hier orientiere ich mich am Rating, wobei ich ausschließlich in Firmen mit Bonität AA, A oder B investiere, was das Ausfallrisiko zumindest theoretisch etwas eindämmt.

Bei Seedmatch werben ebenfalls Firmen, aber auch Startup-Unternehmen, um zu investierendes Kapital. Bei Startups ist mir das Risiko jedoch zu hoch, da dort die Ausfallquote nicht zu unterschätzen ist, laut einem Bericht scheitern 9 von 10 dieser Firmen und das ist eine erschreckend hohe Zahl. Da mag die Idee noch so gut sein, wenn dann jedoch der erhoffte Partner abspringt ist es damit schnell vorbei. Auch wenn man die Idee persönlich gut findet heißt es nicht, dass sich diese auch durchsetzt und Kapital schlagen wird. Deshalb setze ich nur auf etablierte Firmen, die schon einige Jahre existieren und nach Möglichkeit Gewinn erwirtschaften. Ja, auch da gibt es Ausfälle, deshalb habe ich zumindest auf Seedmatch auch nur in ein einziges Projekt investiert, dessen Branche ich als zukunftssicher ansehe. Ein Risiko besteht dennoch. Folgende Plattformen kommen für mich zur Zeit in Frage:

Aber auch da sollte man Zahlungsschwierigkeiten mit einplanen. Daneben gibt es noch unzählige andere ohne Rating, vorwiegend für Startups bzw. kleinere Unternehmen. Diese bieten teilweise auch hohe Zinssätze mit Bonuszahlungen an, doch das Risiko ist für mich da nicht einzuschätzen. Mit Innovestment ging auch bereits die erste Crowdfunding-Plattform in Insolvenz. Ein weiteres Feld bieten noch die alternativen Energien (vorwiegend Solartechnik), zum Teil in Afrika. Aufgrund einer Krise in dieser Branche mit zuletzt einigen Insolvenzen sowie dem schwankenden Wechselkurs sehe ich davon jedoch ab (abgesehen vom fehldenden Rating). Ein paar Lehren sollte man hierbei ohnehin befolgen.

Bei Seedmatch sind durchschnittlich ein bis zwei Projekte am Start, die in der Regel zwei bis drei Monate laufen. Die erste Zinszahlung sollte Ende 2017 eintreffen, verschob sich jedoch auf Anfang 2018 und wurde mittlerweile getätigt, die zweite folgte dann pünktlich. Danach verlief es jedoch etwas chaotisch, wobei das Beispiel jetzt nicht exemplarisch gelten soll. Jedenfalls wurden allen Anlegern eine vorzeitige Umwandlung der Anteile nahegelegt, natürlich mit Abschlag. Dem habe ich nicht zugestimmt und sitze das notfalls bis zum Ende aus. Kapilendo bietet pro Woche durchschnittlich ein bis drei Projekte an, teilweise jedoch mit so geringen Summen, dass man um Punkt 18:30 Uhr sein Gebot abgeben muss. Ausnahme sind die Finanzierungsprojekte (in der Regel für Startups) ohne Rating für eine größere Investitionssumme, dort hat man immer ein paar Tage Zeit, um mit einzusteigen. Die meisten Zinszahlungen wurden pünktlich beglichen und die meisten Projekte sind auch schon komplett zurückgezahlt worden. Ein Projekt machte jedoch Sorgen. Dort wurde eine Ratenzahlung mit dem Schuldner vereinbart und dadurch die Projektsumme ebenfalls komplett beglichen. Nun ist nur noch eines offen, danach werde ich aufgrund dem Rendite-Risiko-Verhältnis jedoch nicht weiter investieren.

Die Werbung für Immobilienprojekte war mir schon seit längerer Zeit aufgefallen, doch fällt es hierbei schwer, die seriösen von den unseriösen Anbietern zu unterscheiden. Ich wühlte mich also durch Testberichte, legte mir jedoch eine zusätzliche Beschränkung auf: Der Anbieter muss ein eigenes Rating zum jeweiligen Projekt mit angeben. Natürlich gibt auch das keine 100%ige Sicherheit, schafft aber dennoch, zumindest für mich, ein halbwegs beruhigendes Gefühl. Ansonsten müsste man sich halt allein auf die Projektbeschreibung verlassen und müsste größtenteils auf sein Bauchgefühl vertrauen, wenngleich nahezu jeder Anbieter die Angaben sorgfältig prüft und nicht jede Finanzierung zulässt, schließlich wäre dies auch schädlich für den Ruf. Schlechter als B dürfen bei mir keine Projekte eingestuft sein. Ich entschied mich für folgende Plattformen, jeweils mit eigenem Rating:

Deutschland:Allerdings setzen die meisten Anbieter auf Nachrangdarlehen, das heißt, dass im Bedarfsfall erst alle anderen Gläubiger bedient werden und zum Schluss die Crowd zum Zuge kommt. Mit einem Zinsland-Projekt gab es im September 2017 den ersten Ausfall bei Immobilien, auch bei Exporo gerieten zwei Marburg-Projekte in Schieflage. Sowieso gibt es Licht und (lange) Schatten beim Immobilien-Crowdinvesting, deshalb bangt das Immobilien-Crowdinvesting auch um seinen Ruf.

Übersicht aktueller Crowdfunding-Projekte: Monatliche Übersicht: Crowdinvesting in Deutschland: Aktuell erfasstes Volumen:Bei Exporo gab es in der Vergangenheit immer wieder neue Projekte, meistens ein neues pro Woche. Diejenigen mit kurzer Laufzeit und hoher Rendite waren dann unter Umständen schon nach wenigen Tagen finanziert, mitunter auch binnen weniger Stunden, andere hingegen benötigen dafür einige Wochen trotz gutem Rating. Da die Zinsen schon nach Zahlungseingang gezahlt werden ist das jedoch zu vernachlässigen. Zu den Projekten gibt es regelmäßig kurze Infos. Meine ersten vier Projekte wurden ohne Probleme bei einer Laufzeit zwischen 11 und 30 Monaten zurückgezahlt. Als Innovation ist mittlerweile auch eine Beteiligung an Mietobjekten möglich, zudem wurde ein Auto-Invest, allerdings ohne jeglichen Einfluss auf die gewählten Projekte, für einen befristeten Zeitraum angeboten. Bei Rendity gibt es hingegen in der Regel nur ein offenes Projekt, wobei diese auch mehrere Wochen benötigen, um vollständig finanziert zu sein. Dort gab es einen ausführlichen Report zu meinem investierten Projekt, welches Anfang 2020 zur Auszahlung kommt. Engel & Völkers (EV-Capital) ist noch relativ neu, so dass dort erst wenige erfolgreiche Projekt mit einigen Wochen Abstand zustande kamen. Bei meinem einzigen dort laufenden Projekt wurden die Zinsen jeweils zeitnah beglichen und im Sommer 2019 kam es zu einer erfolgreichen Rückzahlung der endfälligen Summe. Ich werde wie auch bei der Mittelstands-Finanzierung aufgrund des Rendite-Risikoverhältnisses auch bei den deutschen und östereichischen Immobilienplattformen kein Geld mehr investieren.

Und nun schließt sich wieder der Kreis. Anfangs erklärte ich noch, dass man bei mir Renditen im zweistelligen Bereich nicht suchen braucht. Doch diese erhält man aktuell tatsächlich und es handelt sich dabei noch nicht einmal um dubiose Anbieter (zumindest meiner Ansicht nach). Auf deutschen Seiten wird man jedoch nicht fündig (es sei denn man spekuliert mit schlechten Bonitätsklassen), man muss hierfür schon vordergründig ins Ausland gehen. Da ich mich auf Seiten beschränke, die auch in deutscher Sprache verfasst sind (um auch die Fachtermini auf Anhieb verstehen zu können), wird man im Baltikum fündig, so stolperte ich rein zufällig auf Bondora als erste dieser Plattformen, was bezeichnend ist, da diese wohl am Längsten auf dem Markt sind. Ansonsten sind jedoch die Briten ganz weit vorne, was es bei meiner Beschränkung auf deutschsprachige Seiten naturgemäß schwerer macht, zudem kommt hierbei noch das Währungsrisiko hinzu (vom Brexit ganz zu Schweigen). Es ist ein noch vergleichsweise junger Markt, viele der beliebteren Anbieter gingen erst 2015 oder 2016 an den Start. Die Plattformen fungieren selbst als Kreditvermittler und bedienen sich hierbei normalerweise mehrerer sogenannter Darlehenanbahner, also wiederum andere Institute, die mit den Kreditsuchenden in Kontakt treten. Sicherheit steht für mich an erster Stelle, so verleihe ich nur Geld mit einer Rückkaufgarantie, das heißt der Anbieter kommt bei einem Kreditausfall für die komplette Kreditsumme auf, teilweise sogar inklusive der ausgefallenenn Zinsen. Warum der Zinssatz dann trotzdem noch so hoch ist? Tja, das ist halt die Kehrseite daran, ma partizipiert somit am Kapitalismus in seiner reinsten Form. Das, was der Kreditnehmer zahlen muss beträgt nämlich dem Vielfachen von dem, was schlussendlich der Kreditgeber als Privatperson davon erhält, die Plattform bzw. der Darlehenanbahner greift dann den größten Teil selber ab. Genaueres dazu zeigt die Aufgliederung der kurzfristigen hochverzinslichen Darlehen. Ob das dem jeweiligen Moralkodex entspricht muss also jeder für sich entscheiden. Die Einzahlungen sind relativ unkompliziert für EU-Bürger, neben Euro lassen sich teilweise auch andere Währungen, sofern gewünscht, auswählen. Das Geld ist dann meistens nach zwei Tagen auf dem Konto (in beide Richtungen), allerdings erhielt ich Anrufe meiner Bank, um die Transaktion ins Ausland zu bestätigen. Ist das jetzt aber trozdem zu gut um wahr zu sein? Nein, auch hier besteht natürlich das Risiko, dass entweder die Plattform oder der Darlehenanbahner bei zu vielen Ausfällen den Forderungen nicht mehr nachkommen kann.

Bei einer Rücküberweisung des angelegten Geldes erscheint folgender Hinweis bei der Buchung im Kontoauszug: AWV-MELDEPFLICHT BEACHTEN HOTLINE BUNDESBANK - Davon sollte man sich aber nicht erschrecken lassen, das ist bei Auslandsüberweisungen üblich und nur bei einem Betrag über 12.500€ meldepflichtig.

Übersicht einzelner ausländischer P2P-Plattformen und Anmerkungen dazu (persönliche Auswahl):Bei einigen Plattoformen besteht die Möglichkeit, Kredite vorzeitig über den Zweitmarkt mit oder ohne Auf- bzw. Abschlag zu verkaufen. Dies ist z.B. hilfreich, um kurzfristig für Liquidität zu sorgen, da man ja ansonsten bis Laufzeiteinde an den Kredit gebunden ist (es sei denn es kommt zu einer vorzeitigen Rückzahlung). Bisher konnte ich jedoch immer warten, bis die Kredite regulär ausliefen. Wenn man allerdings liquide werden will und das Portfolio möglichst schnell auflösen möchte, kommt man nicht drumrum. Wer gerne nach Prozenten jagt kann sich besonders auf Mintos dem gerne bedienen. Dort habe ich unter anderem Kredite mit niedrigen Zinssätzen verkauft, als höherwertige auf dem Primärmarkt angeboten wurden. Da diese nicht ständig angeboten werden bin ich auch viele meiner Kredite losgeworden. Zudem werden auf dem Sekundärmarkt auch oftmals höhere Zinssätze als auf dem Primärmarkt angeboten, man braucht da nur Geduld und kann dafür einfach einen Auto-Invest konfigurieren, das geht dort auch schon ab 1€. Nun kann man die Strategie fahren, diese höher verzinsten Kredite gleich wieder mit ein wenig Aufschlag zu verkaufen. Da diese nur sporadisch angeboten werden gibt es auch für diese immer wieder Käufer.

Im Juni 2017 kam es zum ersten Ausfall eines sogenannten Darlehenanbahners, wobei ein Teil der Zahlungen weiterhin erfolgten. Zuvor war der P2P-Lender Lending Club in Nöten und Trustbuddy schloss sogar seine Plattform wegen Geldveruntreuung. Im März 2018 musste mit Collateral eine britische Plattform Insolvenz anmelden. Einem Betrug saß zudem Comunitae auf. Auf Mintos gab es dann gleich Probleme mit vier Darlehensanbahnern aufgrund von Zahlungsschwierigkeiten sowie Lizenzentzügen, ich war davon auch zu einem jedoch glücklicherweise kleinen Anteil betroffen. Dennoch eine Warnung vor dem Abenteuer P2P Kredite.

Anfang 2020 kam es dann zum großen Plattformbeben. Mit Kuetzal und Envestio stellten gleich zwei Betreiber ihre Seite ein,

Bezüglich des Auto-Invest gibt es noch ein paar Fallstricke zu beachten. Um bei den verschiedenen Plattformen möglichst schnell voll investiert zu sein bietet es sich an, den Auto-Invest zunächst auf einen für einen selbst noch akzeptablen Zinssatz einzustellen. Wer diversifizieren möchte sollte die maximale Summe für Investitionen nicht auf exakt 10€ stellen. Dann bleibt nämlich bei anfallenden Zinsen immer ein kleiner Restbetrag auf dem Konto. Dies mag in der Summe zwar nicht allzu sehr ins Gewicht fallen, doch Kleinvieh macht bekanntlich auch Mist. Deshalb ist hierbei anzuraten, die Summe für Investments zwischen 10€ und 15€ einzustellen, sofern dies die Plattform zulässt. Wird dann ein Kredit zurückgezahlt, wird die Summe samt den bisher angefallenen Zinsen direkt reinvestiert und der Kontostand ist wieder bei Null.

Bei Mintos lassen sich verschiedene Agenten einstellen und auch nach Priorität sortieren, auf anderen Plattformen werden diese oftmals zufällig und nach einem eigenen Algorithmus abgearbeitet. Der Zinssatz für ein volles Investment im niedrigen vierstelligen Bereich liegt momentan wieder bei 14%, bei Kurzläufern etwas mehr. Mittlerweile kann man, um das Anlagevolumen zu erweitern, auch einen Auto-Invest für den Sekundärmarkt einstellen. Der Vorteil hierbei ist, dass bereits ab 1€ investiert werden kann und somit das leidige Thema der Restsumme unter 10€ eigentlich der Vergangenheit angehört. Dort sind auch immer wieder Kredite zu 14% oder 15% zu haben.

Bei Robocash gibt es vier verschiedene Darlehensanbahner, wobei der überwiegende Teil (99,9%) meiner Investititonssumme in kasachische Kredite floss. Demzufolge macht hier eine Diversifizierung wenig Sinn. Den größten Erfolg hatte ich, nachdem ich die Summe pro Kredit auf 1€ bis 100€ einstellte. So war die Spanne zwar relativ groß, es lag jedoch nie viel Geld uninvestiert herum. Nicht vergessen, den Haken bei Teilinvestitionen zu setzen, ansonsten wird auf Kredite gewartet, die man alleine bedienen kann und bei denen noch kein anderer investiert ist. Der allgemeine Zinssatz lag seit Mitte November 2018 bei 12%. Diese scheinen nun jedoch nicht mehr in ausreichender Zahl vorhanden zu sein, so dass man teilweise auch auf Kredite aus Singapur zu 10% angewiesen ist, um voll investiert zu sein. Der Auto-Invest verhält sich hierbei jedoch sehr intelligent. Sollten zum Beispiel genau 10.50€ auf dem Account liegen und die Spanne pro Kredit zwischen 1€ und 10€ liegen, werden jetzt nicht in den nächsten Kredit 10€ investiert, sondern maximal 9.50€, damit mindestens 1€ für den nächsten freien Kredit übrig bleibt. So liegen eigentlich nie Restbeträge auf dem Konto herum, sofern es ausreichend Kredite gibt, was in der Vergangenheit schonmal knapp war.

Bei Swaper lässt sich auch eine Spanne eingeben, in der der Agent zuschlagen soll, zumindest, was die Obergrenze angeht. Gibt man als Betrag z.B. 100€ an, werden Kredite gesucht, in denen sich zwischen 10€ und 100€ unterbringen lassen. OK, ganz genau ist das nicht, denn Swaper fügt zu der Summe noch bis zu 10€ hinzu. Um den Zinssatz muss man sich nicht kümmern, der ist immer gleich (12%, ab 5000€ Investment über die letzten drei Monate 14%).

Bei Twino dauert es ebenfalls etwas für ein volles Investment, der Zinssatz sollte mit 10% eingestellt werden. Nur bei speziellen Aktionen fällt dieser noch höher aus, die Kredite mit Währungseinfluss mal außen vorgelassen.

Eine Ausnahme in der Übersicht stellen Bulkestate und Estateguru dar. Hierbei wird in Immobilien, die in Firmeneigentum sind, investiert, streng genommen handelt es sich also um ein P2B-Geschäft (Person-to-Business). Zu beachten ist, dass sich bei Estateguru der Auto-Invest erst bei einer Stückelung von 250€ pro Projekt fein justieren lässt, der Zinssatz, die Laufzeit und die Art des Darlehens lässt sich ansonsten nicht beeinflussen. Für eine möglichst große Diversifikation empfiehlt sich also ein manuelles Investment, zumindest wird man in der Regel per E-Mail bei neuen Projekten informiert. Im November 2017 kam es zum ersten Ausfall auf der Plattform, welcher jedoch recht schnell abgewickelt werden konnte, man darf dennoch gespannt sein, wie sich dies weiterentwickelt. Die Einholung der Außenstände kann jedenfalls recht lange dauern, war bisher jedoch stets erfolgreich.

Bisher habe ich in fünf dieser Plattformen mit moderaten Zinsvorstellungen investiert. Das Fazit fällt hierbei unterschiedlich aus. Während bei Mintos und Robocash der eingezahlte Betrag sofort in Kredite investiert wurde, sah dies bei Swaper und Twino schon ganz anders aus und es dauerte ein paar Tage bis zu den ersten Investments. Zwischendurch hatte ich sogar die Hälfte das Kapitals wieder abgezogen, um es anderweitig unterzubringen (denn nicht investiertes Kapital ist totes Kapital), wobei zumindest bei Twino zwischenzeitlich alles investiert wurde und ich da wieder auf die ursprüngliche Summe aufstocken konnte, die nach einiger Wartezeit ebenfalls reinvestiert werden konnte. Aber solche Flauten soll es bei diesen beiden Anbietern immer wieder mal geben. Schade ist, dass sich der Auto-Invest wie bei Robocash erst nach Einzahlung aktivieren lässt, so dass man die Plattform nach erstmaligem Zahlungseingang nochmal aufsuchen muss. Mein Investment bei Viainvest hängt von der Steuerbescheinigung des Finanzamtes ab, ohne diese werden dort die Steuern direkt einbehalten (Formular dazu siehe weiter unten). Da mir der Aufwand, diese jedes Jahr aufs Neue zu beantragen, zu hoch erscheint und es noch genügend andere Alternativen gibt, sehe ich erstmal von diesem Anbietern ab. Viventor verlangt seit 2018 zum Glück keine mehr, so dass dort einem baldigen Investment nichts mehr im Wege steht, wenn nicht gerade meine Präferenz auf Seiten mit deutscher Übersetzung liegen würde, diese bieten sie leider noch nicht an.

Mit Mintos bin ich aktuell sehr zufrieden. Zurückgeflossenes Kapital wird in der Regel sofort investiert, auch der durchschnittliche Zinssatz ist überdurchschnittlich gut. Eine gute Diversifizierung über die Anbahner ist beim Höchstsatz von 13% ohne Weiteres möglich, wer gänzlich auf Kurzläufer setzt hat da noch eine breitere Auswahl. Robocash ist noch relativ neu am Markt, die Zinsen sind mittlerweile jedoch auf 12% gefallen. Auf Kreditneuinvestitionen muss man nicht lange warten, dennoch werde ich nur noch einen Mindestbetrag auf der Plattform belassen. Twino ist den Zinssatz betreffend nur Durchschnitt, wenn man nicht zusätzlich Zeit hineinsteckt und manuell nach Krediten Ausschau hält. Das Zinsniveau liegt unter den anderen Plattformen und in letzter Zeit gab es vermehrt Probleme, das komplette Geld in Kredite unterzubringen, also musste ich mit meinen Vorstellungen auch wieder etwas runtergehen. Doch mit 11%, meiner unteren Schmerzgrenze, klappte es nicht zuverlässig, so dass ich nach und nach mein Geld dort abzog. Kredite mit Zahlungsgarantie, die sich nicht mehr verkaufen ließen, wurden glücklicherweise von Twino zurückkauft. Bei Swaper hatte ich anfangs die geringste Summe investiert, da es kaum ausreichend Kredite gab. Meine kleine Summe konnte erst nach über einem Monat und der Erstellung mehrerer AutoInvests vollständig in Kredite untergebracht werden und das nach Abzug der Hälfte des Kapitals. Dafür liegt der Zinssatz noch über Twino. Zwischendurch hatte sich die Situation jedoch gebessert, so dass ich aufstocken konnte und mit der größeren Summe nach kurzer Zeit vollständig investiert war. Der AutoInvest wurde mittlerweile auch komplett überarbeitet. Ab und zu ist dort ebenfalls eine Kreditknappheit zu spüren. Musste ich manchmal ein paar Tage warten, ist es manchmal eine ganze Woche. Dennoch wird das Geld regelmäßig reinvestiert.

Bei Estateguru wurde mein erstes Projekt durch einen neuen Kredit abgelöst, meine jetzigen beiden Projekte laufen bis Sommer 2019. Dann werde ich dort aussteigen. Das liegt zum einen daran, dass ich in einen notorischen Spätzahler investiert bin (und im Gegensatz zu anderen Plattformen kein Buyback greift), zum anderen an der Informationspolitik seitens Estateguru. Man liest immer wieder von Zahlungsversprechungen sowie automatisierten Meldungen, dass der Kreditnehmer über den Zahlungsverzug informiert wurde, im Endeffekt tut sich jedoch nur recht wenig. Es kam bisher zwar noch zu keinem Ausfall, doch schon manche Versteigerung wurde mangels Interesse abgesagt und neu angesetzt. Zudem werden Kredite von Spätzahlern teilweise neu zu anderen Konditionen aufgelöst (und der alte Kredit damit abgelöst). Da die meisten Kredite endfällig sind merkt man von etwaigen Problemen auch erst recht spät. Auch wenn ich nicht unbedingt davon betroffen bin, irgendwann gingen die Zinszahlungen ja doch bei mir ein, habe ich auf anderen Plattformen ein besseres Gefühl. Die Zahlungstermine meiner Projekte wurden jedenfalls immer wieder nach hinten verschoben.

Überblick:

Es gibt auch unzählige hilfreiche Blogbeiträge zu dem Thema, hier nur eine kleine Auswahl:

Wer umfassend zum Thema Finanzen informiert sein will, sollte einen Abstecher zum Finanzblogroll machen. Mehr zum Thema P2P in den einzelnen Blogs (persönliche Auswahl):

Ein Diskussionsforum darf natürlich auch nicht fehlen:

Vor einem Investment sollte man sich damit beschäftigen, wie man die Erträge denn versteuern muss, hierzu bieten einige Seiten Erklärungen an.

Bitcoins haben mich schon vor einigen Jahren interessiert. Damals war der Kurs, trotz einiger Schwankungen, noch überschaubar, nicht vergleichbar mit dem Hype Mitte/Ende 2017. Hätte man den Schritt gewagt wäre man auch zum Bitcoin-Millionär geworden. Die Risiken überwogen damals wie heute jedoch für mich. Einerseits gab und gibt es immer wieder mal Berichte über gestohlene Wallets, selbst auf einigen Plattformen waren die Bitcoins nicht sicher. Bei meinem Glück wäre wahrscheinlich die Festplatte mit den darauf befindlichen Coins irgendwann hinüber gewesen, an eine Datensicherung hätte ich womöglich nicht gedacht (mittlerweile mache ich diese natürlich). Nun denn, nach dem großen Hype kehrte bei den meisten Ernüchterung ein, ich blieb dem Thema jedoch treu. Selber wollte ich allerdings nicht auf den diversen Börsen tätig werden, zumal da noch zusätzliche Gebühren anfallen können. Warum nicht in ein Geschäftsmodell eines bestehenden Miners investieren? So stieß ich auf peerschweinchen.de. Natürlich muss man diesem Geschäftsmodell und der Person bzw. Firma, die dahintersteckt, auch vertrauen, zumal auch hier ein Totalverlust nicht gänzlich auszuschließen ist. Wer interessiert ist kann zumindest noch Token erwerben und so auch am Erfolg der Firma profizieren.

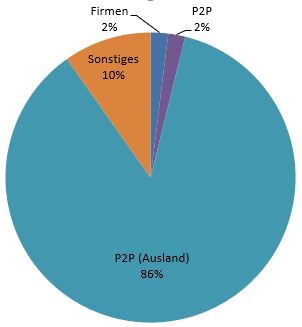

Historisch gesehen war der deutsche P2P-Anteil relativ hoch, da noch vergleichsweise viel Kapital in Smava gebunden war, dort lasse ich jedoch alles auslaufen, was allerdings noch bis 2024 dauern wird. Aufgrund einer großflächigen Aufstockung des P2P-Anteils im Ausland aufgrund der zweistelligen Zinsen (durchschnittlich 10% bis 15%) macht dieser den Großteil meines Portfolios aus, gefolgt vom Bitcoin-Projekt (siehe oben). Von Immobilien sowie dem Mittelstand werde ich aufgrund des geringeren Zinssatzes (bis zu 6,5% bzw. 9%) in Zukunft eher absehen.

Aufteilung nach Anlageformen (in Klammern Veränderung zum Vormonat):

Beim Großteil der Plattformen bin ich nahezu voll investiert. Möglicherweise werden auch wieder Neuinvestitionen erfolgen, im Gegenzug werden andere Seiten nach und nach verschwinden (hoffentlich ohne großen Knall). Da ich mein Kapital jedoch auf verschiedene Plattformen sowie dort auf verschiedene Projekte gestreut habe, bin ich zumindest etwas abgesichert. Vollkommen sicher sein kann man sich natürlich nie und im Endeffekt muss jeder selbst entscheiden, welchem Anbieter sowie Projekten man traut. Einige Hilfestellungen konnte ich hoffentlich geben. Eine grundsätzliche Empfehlung bis auf die Diversifikation kann und will ich nicht geben, da jeder Mensch ein eigenes Risikoempfinden besitzt.

Aufteilung nach Plattformen (in Klammern Veränderung zum Vormonat):

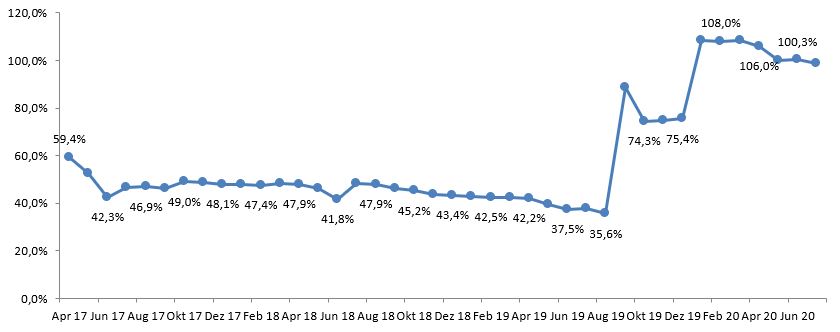

Im nächsten Bild sieht man für jeden Monat die Wertentwicklung meiner Investments. Die Summe habe ich bewusst nicht in absoluten Zahlen, sondern in Prozentwerten angegeben, wobei der Richtwert immer der abgelaufene Monat ist. Bei Smava gab es einen höheren Rückfluss aufgrund einer Kreditkündigung, dahingegen erfuhr Iuvo Group eine Aufstockung. Die allgemeine Investitionssumme wird hoffentlich langsam wieder steigen.

Nachfolgend noch eine Auflistung der Rendite für die einzelnen Plattformen. Sofern keine Angabe auf der Plattform selbst erfolgt wurde der durchschnittliche Zinssatz zugrunde gelegt, Schwankungen im üblichen Rahmen sind auch diesmal vorhanden, wobei sich bei Swaper der erhöhte Zinssatz deutlich auswirkt. Bei keinen Angaben zur Differenz blieb der Wert unverändert.

| Platz | Plattform | Rendite |

Differenz Vormonat |

|---|---|---|---|

| 1. (1) | Mintos | 16,34% | -0,24% |

| 2. (2) | Robocash | 13,03% | -0,02% |

| 3. (3) | Swaper | 13,38% | +0,74% |

| 4. (4) | Iuvo Group | 11,98% | +0,09% |

| 5. (5) | Twino | 10,13% | +0,20% |

| 6. (6) | Seedmatch | 8,00% | |

| 7. (7) | Smava | 3,40% | |

| Durchschnitt | 14,22% | -0,02% |